税金・財政

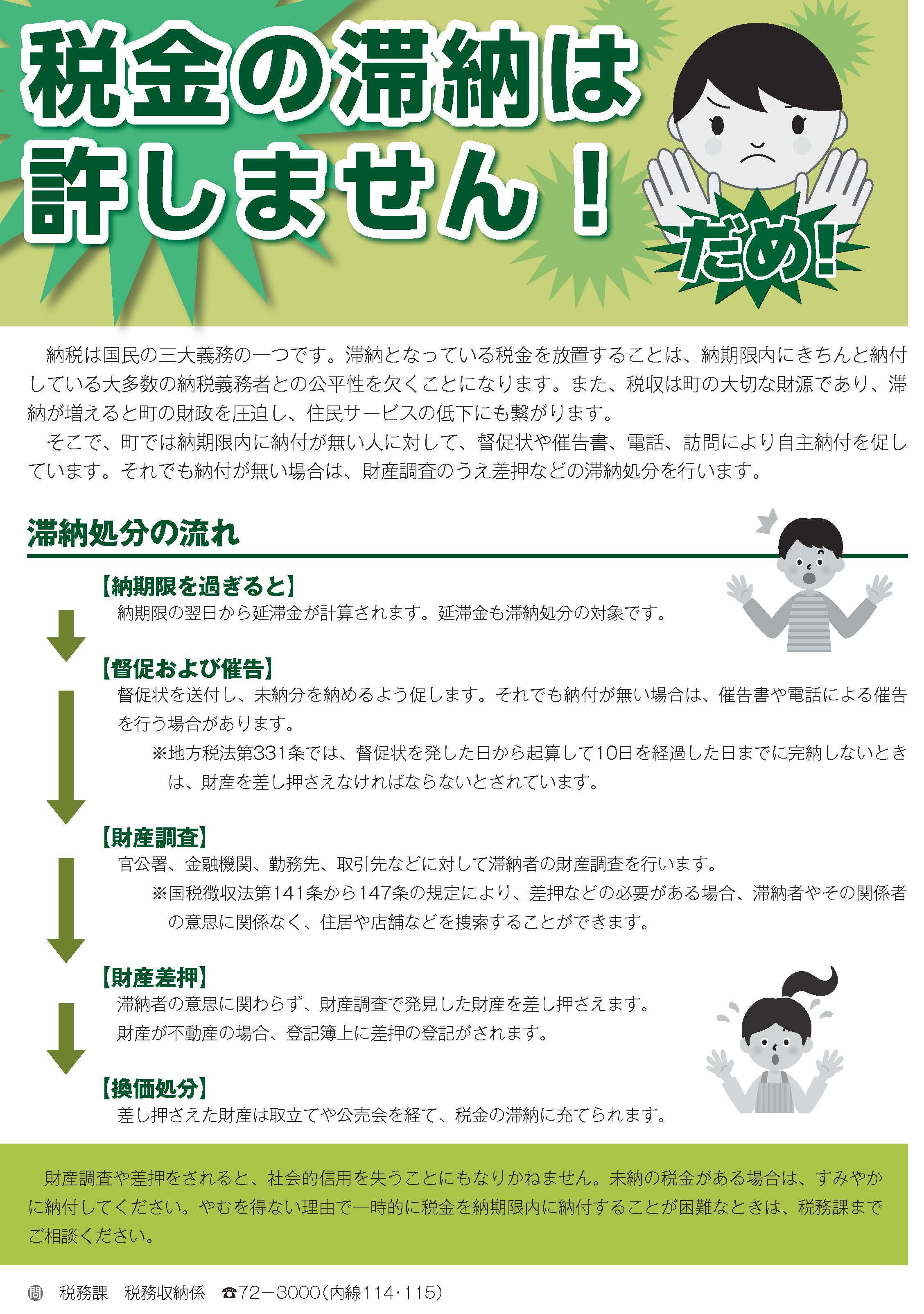

税金の滞納は許しません!

(広報かわさきR1年12月号より)

| 滞 納 処 分 に 関 す る Q & A |

Q1.納税者本人の同意のない財産の差押えは、違法ではないのですか?

A1.法律では「督促状を発した日から起算して10日を経過した日までに完納しないときは、財産を差し押さえなければならない」(地方税法第331条など)と規定しています。以上のことから、差押え処分は事前連絡や、納税者の同意は必要とされず、正当な行政処分となります。

Q2.納税者本人の同意を得ず金融機関等へ財産調査を行うことは、個人情報保護法に違反しないのですか?

A2.税金を滞納した場合、国税徴収法に基づきすべての財産に対する調査が可能となります。法令に基づく調査のため、勤務先や金融機関などの関係機関は、執行機関である自治体の調査に協力しなければなりません。以上のことから、これらの財産調査は個人情報保護法には抵触しない、正当な財産調査となります。

Q3.町役場の職員は、税務署職員のような財産の差押えを行う権限を持っているのですか?

A3.町役場で徴税事務を行う職員は、地方税法の規定により、税の賦課徴収に係る検査及び調査または延滞金の徴収等について町長の職務権限を委任された徴税吏員となります。徴税吏員の職務となる滞納処分の手続きは、国税徴収法に規定されていますが、地方税法をはじめとする公租公課の徴収に関する法令にも準用されていますので、滞納処分は「国税徴収法に規定する滞納処分の例による」ことになり、税務署職員と同様に法令に基づく滞納処分を自らの判断で執行できる権限を有しています。

(問い合わせ) 税務課 税務収納係 0947-72-3000(内線114・115)